.

あなたの悩みは何ですか?

↓下のどちらかをクリックorタップ↓

本当に地震保険への加入が必要か迷っている

地震保険(共済)が必要となるのは、地震で住まいに損害を受けた場合の、生活再建のためです。

ですが、保険や共済に入っておけば大丈夫!とはならないので要注意。

地震によって住まいが全壊したり流失した場合でも、地震保険(共済)は損害のすべてを補償するものではありません。

地震保険の場合、特約を付帯することで損害額を100%補償する商品もあります。

しかし、補償が手厚い分、掛金も高額になりがち。

だったら保険や共済なんて必要ないと考えるかもしれませんが、

万が一地震の被害に遭ったとき、貯蓄だけで賄おうとすると何千万円も必要となってきます。

地震保険(共済)は、地震に対する備えのひとつ。

経済的不安が大きいときこそ、保険や共済で備えておきたいものです。

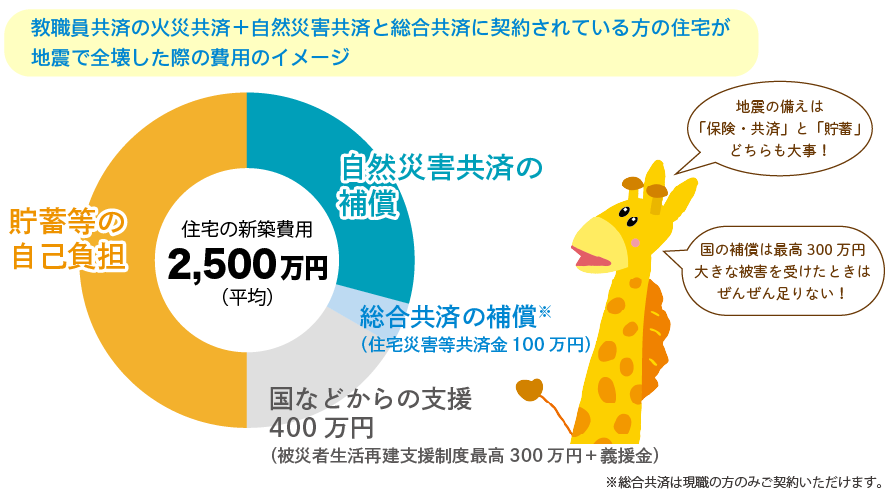

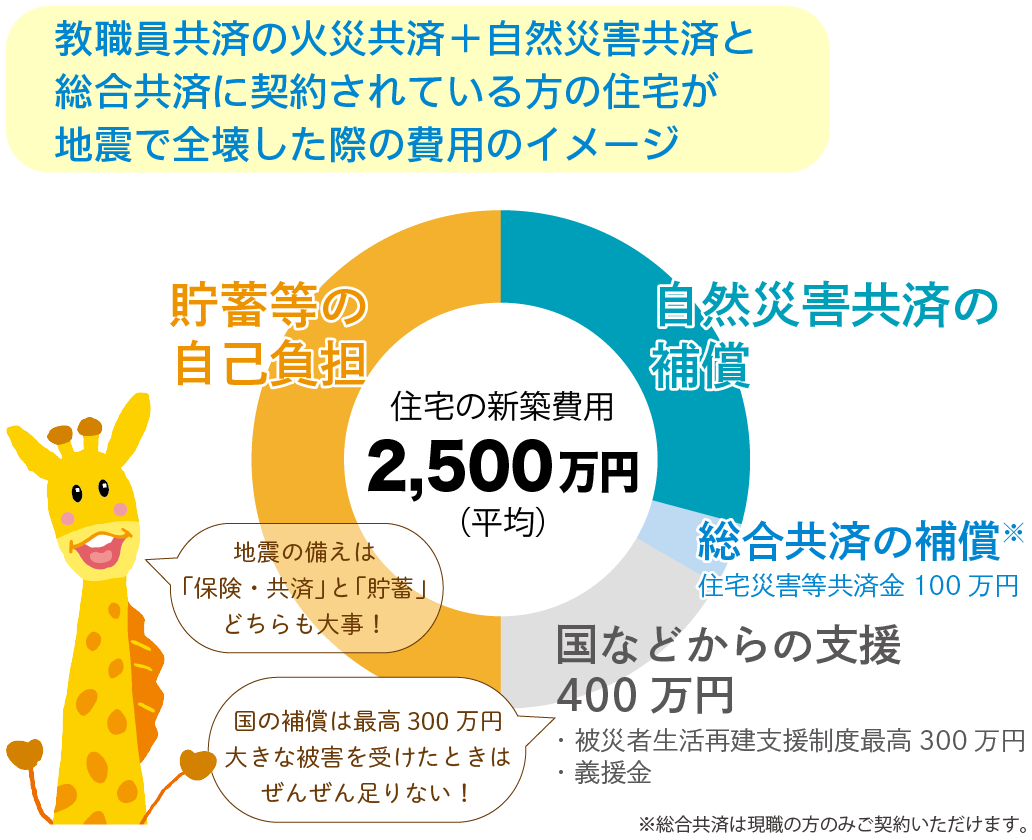

東日本大震災で全壊被害に遭った住宅の新築費用は、平均約2,500万円。プラス家財の買い替えや全壊した家の住宅ローン、当面の生活費などが必要となります。

それに対し、国の支援や義援金などの公的支援は約400万円。2000万円以上の『自助』が求められます。

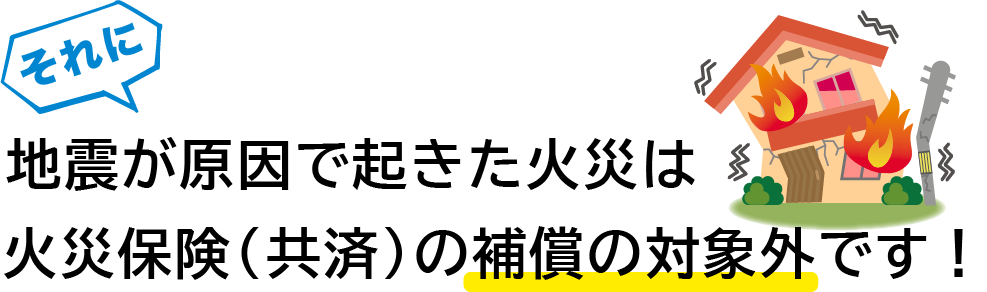

それに大きな地震では、火災や津波も心配です

「火事になっても、火災保険(共済)に入っているから大丈夫」と思っていませんか。

じつは地震が原因で起きた火災や津波による損害は、火災保険(共済)では補償されません。

「掛金は抑えたいけど、補償がないのも心配」

「最低限は備えておきたい」

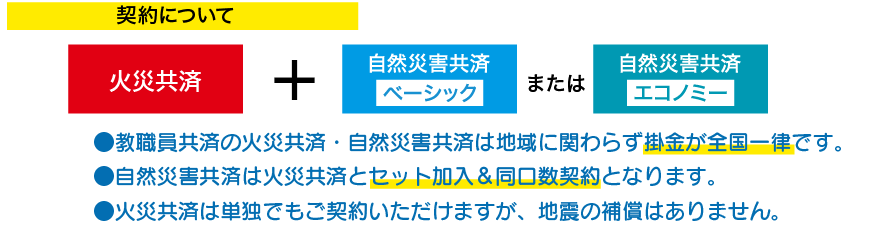

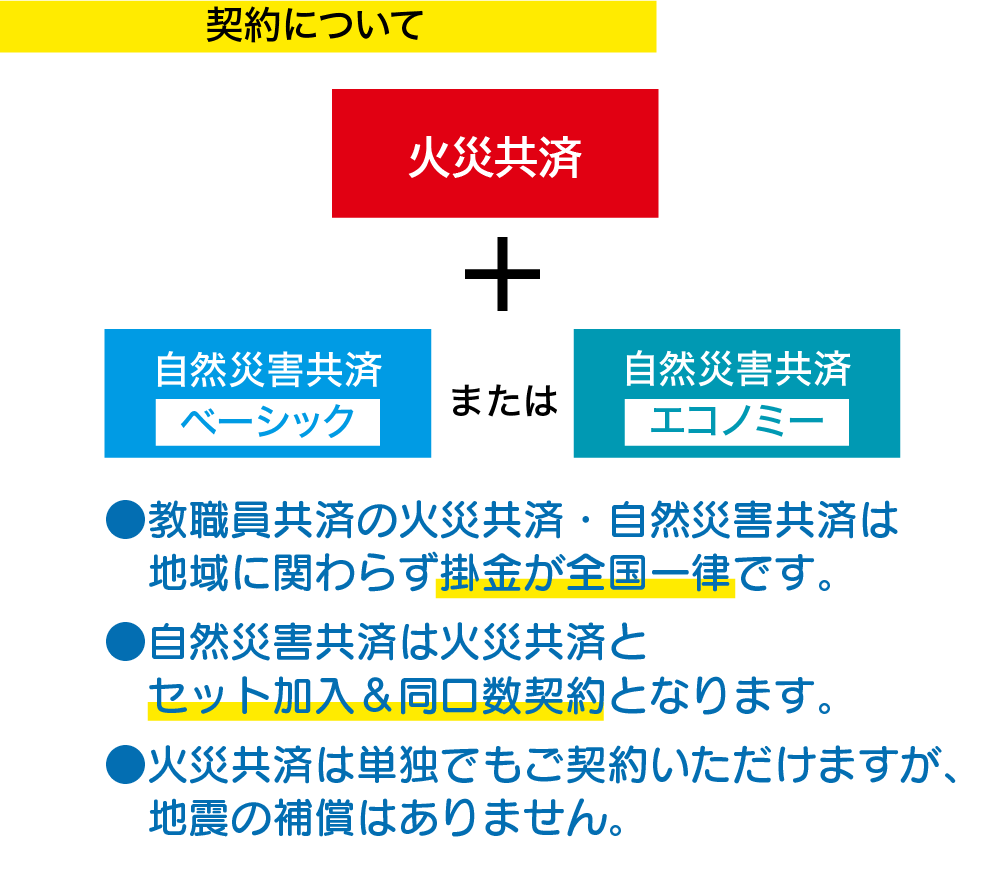

そんな教職員の皆さまに、教職員共済の火災共済+自然災害共済をオススメします!

セットでご加入いただくことで、地震と、地震が原因で発生した火災や津波の損害を補償します。

地震の多い地域に住んでいるから掛金が心配だ

一般の地震保険の保険料は、建物の構造による区分だけでなく、建物の所在地によっても区分されています。

つまり、「大きな地震が起きる」「津波被害が大きい」と予測される地域では、地震保険の掛金は高くなりがち。

木造(ロ構造)の場合で、地震保険の基本料率が保険金額1,000万円(保険期間1年につき)あたり4万円を超える高リスク地域は、茨城県、埼玉県、千葉県、東京都、神奈川県、静岡県、徳島県、高知県。

そのため、一般的な地震保険の保険料は、他の地域よりも高額に設定されています。

教職員共済は助け合いの共済なので、火災共済+自然災害共済の掛金は地域に関わらず全国一律。

特に地震が心配な地域にお住まいの場合でも、他の地域に比べて掛金が高いということはありません。

自然災害共済は、「ベーシック」と「エコノミー」の2つのタイプから選べます。

地震の補償を厚くしたい場合は、「ベーシック」をおすすめします。

ご契約例

教職員共済は、教職員だけが加入できる共済生協

学校や教育現場にお勤めの皆さまの「支え合い」の制度です

「共済」とは、組合員同士の相互扶助(助け合い)による保障制度で、

教職員共済は、教職員とそのご家族のみが加入できる、職域生協です。

教育機関を職域とする共済生協として、唯一、厚生労働省から認可を受けている団体です。

教職員の皆さん、教職員共済の「火災共済+自然災害共済」で、

大切な住居と家財を守りませんか?

家財契約のみのご契約もできますので、賃貸の方も安心です!

大切な住まいと家財の備えに

- ご契約にあたっては必ずパンフレットおよび重要事項等説明書(契約概要・注意喚起情報)をご覧いただき、制度内容をご確認ください。